En cualquier negocio, mantener la tributación en regla nos permite evitar sanciones y multas dolorosas. En ocasiones, la complejidad del sistema impositivo puede hacernos titubear frente a las decisiones o acciones que debemos realizar.

Uno de los impuestos más desconocidos es el Recargo de Equivalencia, que afecta a minoristas y mayoristas, pero sólo y exclusivamente, entre empresas. Si quieres descubrir más, tan sólo tienes que seguir leyendo.

- ¿Qué es el recargo de equivalencia?

- › Tabla del recargo de Equivalencia

- ¿A quién afecta el recargo de equivalencia?

- Facturar con recargo de Equivalencia en una tienda online

- Excepciones del recargo de equivalencia

- Gestiona el recargo de equivalencia

¿Qué es el recargo de equivalencia?

El recargo de equivalencia es un régimen del IVA obligatorio para minoristas que no manipulen los productos que venden. Es decir, su papel en el proceso de venta es distribuir el producto, actuando como intermediario entre el mayorista y el cliente final sin llegar a transformar el artículo.

Este régimen de IVA supone un recargo extra a cambio de no tener que presentar las liquidaciones en Hacienda. es decir, tenemos que abonar el recargo de equivalencia al comprar nuestros artículos, pero no necesitamos realizar las liquidaciones de IVA, lo que también simplifica las gestiones del negocio, e incluso en algunos casos puede ser beneficioso económicamente. Pueden existir dos escenarios dentro de este régimen:

- El mayorista realiza la factura. En este caso, el minorista tendrá que comunicarle al proveedor que está sujeto al régimen de recargo de equivalencia, para que aplique en su factura el recargo correspondiente que tiene que soportar por el minorista.

- El minorista realiza la factura. Por tanto, en este caso, al crear la factura, deberá indicar el recargo de equivalencia, el cual sería como un IVA adicional.

Por lo tanto, el régimen de equivalencia supone que:

- En las compras, los proveedores deben repercutir al minorista el recargo y el IVA y contabilizarlo y presentarlo ante la administración.

- En las ventas del minorista, se debe repercutir el IVA a los clientes, pero nunca el recargo.

De cualquier manera, no están obligados a autoliquidar ni ingresar el impuesto por acogerse al régimen de equivalencias.

Que un minorista se encuentre en régimen de recargo de equivalencia supone que, por ley, no pueda deducirse el IVA soportado de compras, gastos e inversiones.

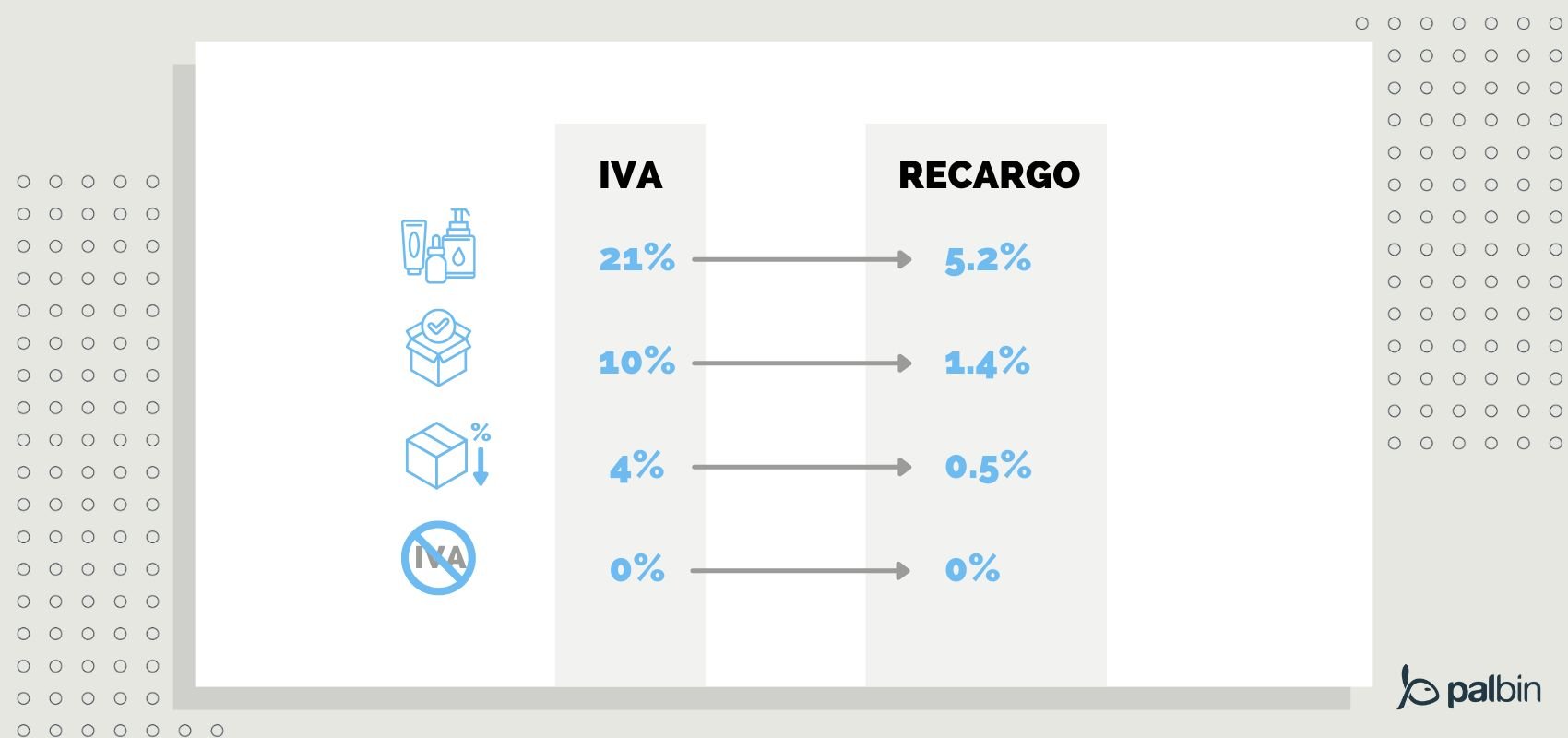

Tabla del recargo de Equivalencia

Ahora que conocemos las dos situaciones en las que un minorista se puede encontrar en este régimen, vamos a ver qué tipos e recargo de equivalencia podemos encontrar a día de hoy:

- Si se trata de un IVA general del 21% se aplicará un recargo del 5,2%

- Si el IVA es del 10%, los artículos tendrán un recargo del 1,4%

- Para los artículos cuyo IVA se ve reducido al 4% el recargo será del 0,5%

- En caso de artículos exentos de IVA, el recargo de equivalencia será del 0%.

Puedes consultar los tipos de recargo de equivalencia oficiales desde aquí.

¿A quién afecta el recargo de equivalencia?

Si bien el régimen de recargo de equivalencia es obligatorio para aquellos minoristas que no alteren los productos que reciben de los proveedores, tenemos que tener claro a quién afecta.

En primer lugar, afecta a los comerciantes minoristas considerados personas físicas (o en régimen de atribución de rentas a través del IRPF) que ofrecen sus artículos sin haber estado implicados en la fase de fabricación, transformación o manipulación. Además, también hay que tener en cuenta que el 80% de las ventas totales del año anterior deben haber sido realizadas para particulares y no para otro negocio.

Por otra parte, también afecta a los mayoristas que sean proveedores de empresas adheridas a este régimen fiscal. Tendrán que emitir facturas con IVA y Recargo de Equivalencia, y así deberá quedar señalado en las mismas.

Consulta la información oficial sobre las obligaciones de facturación con recargo de equivalencia en la página web de la AEAT.

Facturar con recargo de Equivalencia en una tienda online

Esta tarea puede complicarse si el mayorista dispone de su propia tienda online B2B. Como muchos de los softwares de comercio electrónico son internacionales o provienen de países anglosajones, y el recargo de equivalencia, por el momento, es exclusivo de España, estos programas no incorporan la posibilidad de emitir facturas de pedidos con recargo de equivalencia.

La plataforma española de comercio electrónico Palbin.com es la primera en incorporar la gestión del recargo de equivalencia de tu tienda online. Esta funcionalidad está disponible a través de su aplicación extra para negocios B2B.

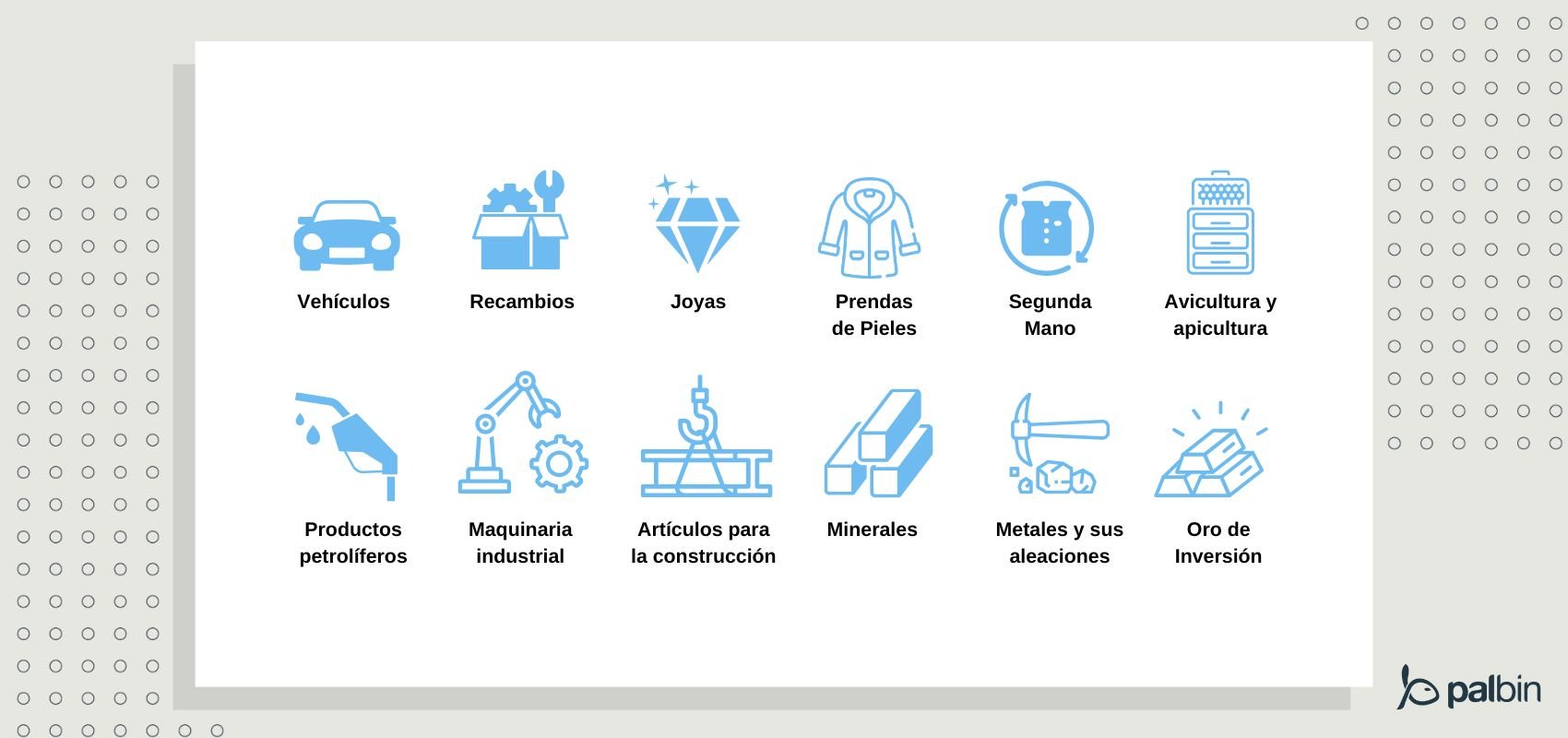

Excepciones del recargo de equivalencia

A pesar de ser un régimen obligatorio cuando se reúnen ciertas condiciones, la Agencia Tributaria señala algunas excepciones para ciertos productos, además de, por supuesto, para cualquier venta de servicios. Estos son los productos que, aunque la empresa que los comercialice cumpla los requisitos del recargo de equivalencia, no tienen que adherirse al mismo:

- Vehículos automóviles, embarcaciones y aviones o aeronaves.

- Recambios de los medios de transporte mencionados.

- Joyas, piedras preciosas y objetos elaborados con oro o platino de espesor mayor a 35 micras.

- Algunas prendas de vestir confeccionadas con pieles.

- Productos de segunda mano.

- Aparatos y accesorios para la avicultura y apicultura.

- Productos petrolíferos sujetos a los Impuestos Especiales.

- Maquinaria industrial.

- Materiales y artículos para la construcción.

- Minerales, salvo el carbón.

- Hierros, aceros y demás metales y sus aleaciones, no manufacturados.

- Oro de inversión, definido en el artículo 140 de la Ley del IVA.

Gestiona el recargo de equivalencia

Tanto si eres un minorista adherido, como un mayorista proveedor de comercios, ya conoces en qué consiste el recargo de equivalencia y qué tienes que hacer en caso de estar adherido a este régimen.

Recuerda, si eres minorista, tendrás que abonar un “IVA extra” a tu proveedor, según la tabla que hemos visto. Si eres mayorista, tendrás que cobrar a tu cliente ese “IVA extra” y facturar correspondientemente. Y, en caso de querer tener una tienda online para vender a profesionales, recuerda asegurarte que tu software incluye la gestión del recargo de equivalencia entre sus funcionalidades.

Comentarios

Me estaba volviendo loco con esto, mucha gracias por la información

Los 10. 000 euros son cada año? es decir se pone el contador a cero el 1 de enero de cada año? o una vez se pasa esa cifra un año ya los posteriores hay que tributar por el sistema OSS de ventanilla única Gracias saludos

Buenos días,

El sistema que contabilizaba los umbrales es el mismo, lo único que ha cambiado es que anteriormente cada estado tenía su propio umbral. Para favorecer la competitividad entre estados se ha optado por unificar estos umbrales anuales.

Entendemos que, como comentas, "se pone el contador a cero el 1 de enero", sin embargo, te recomendamos que te pongas en contacto con alguna gestoría o persona que se dedique profesionalmente a la gestión del sistema fiscal en el comercio internacional. Además animamos a cualquier usuario que nos esté leyendo a comentarnos su opinión.

Un saludo.

Obviamente deberia de haber una solucion para los minoristas que venden a paises intracomunitarios desde nuestro pais, yo justo me encuentro en esta situacion. Se sabe algo sobre esto? "Lo que provoca que el minorista haya pagado el IVA al proveedor y en la declaración-liquidación en la venta intracomunitaria."

Buenos días Javier,

Por el momento, y hasta donde nosotros sabemos, no ha cambiado nada en la normativa. De todas formas, si este pago de lVA más liquidación intracomunitaria supone un gran coste para tu negocio, deberías contactar con un profesional en asesoría financiera para que te ayude a gestionar tu caso.

Un saludo.

Buenas tardes, Actualmente me encuentro en recargo de equivalencia y envío los productos directamente del proveedor chino a mis clientes situados en España (Dropshipping). Es obligatorio que pague el IVA de mis ventas mediante la ventanilla única? Sería un fraude para Hacienda si no lo hago? Gracias

Buenos días Alejandro,

Para un caso como el tuyo lo mejor es que consultes con un profesional especializado en este campo. Sentimos no poder ayudarte de manera más concreta.

Un saludo.

Deja un Comentario