El comercio electrónico ha experimentado un boom de enormes proporciones a lo largo de los últimos años. La comodidad, la rapidez y la variedad en las compras online han cambiado el hábito de los consumidores españoles por completo, y cada vez son más los que se suman a comprar por internet.

Las empresas han tenido que adaptarse a este nuevo comportamiento, moldeando y adaptando sus negocios para seguir esta corriente, aparentemente imparable.

El ecommerce es un sector en constante cambio y evolución, que obliga a empresas de todos los tamaños a estar al tanto de cualquier novedad para mantenerse al día. Como no podía ser de otra manera, de la misma forma que evolucionaba el proceso de compra y la manera de comprar de los clientes, también lo hicieron las medidas de seguridad de los comercios online.

Una de las más conocidas es el sistema 3D Secure, un protocolo de seguridad pensado para proteger los pagos con tarjeta y reducir el fraude en internet.

- ¿Qué es 3D Secure?

- Cómo funciona una transmisión de pago con 3D Secure

- Ventajas de sus medidas de seguridad

- Consecuencias para el ecommerce

- Aparición de la versión 2.0

- 3D Secure 2 y autenticación reforzada

¿Qué es 3D Secure?

También conocido como autenticación 3-D Secure o 3DS, 3D Secure es un protocolo de seguridad antifraude cuya finalidad es añadir una nueva capa de autenticación en el proceso de pago online, es decir, en pagos realizados sin presencia física de la tarjeta.

Su misión es la de proteger la tarjeta del comprador contra su uso no autorizado en la red, evitando así posibles robos, fraudes o estafas.

Para conseguirlo, conecta tres agentes o dominios completamente distintos, de ahí su nombre:

- El banco del titular de la tarjeta.

- El banco de la empresa adquirente, es decir, del negocio online.

- La infraestructura del proveedor tecnológico que autoriza, da soporte y revisa este protocolo.

En la práctica, este sistema permite comprobar que quien está realizando la compra es realmente el titular de la tarjeta o una persona autorizada para usarla.

Cómo funciona una transmisión de pago con 3D Secure

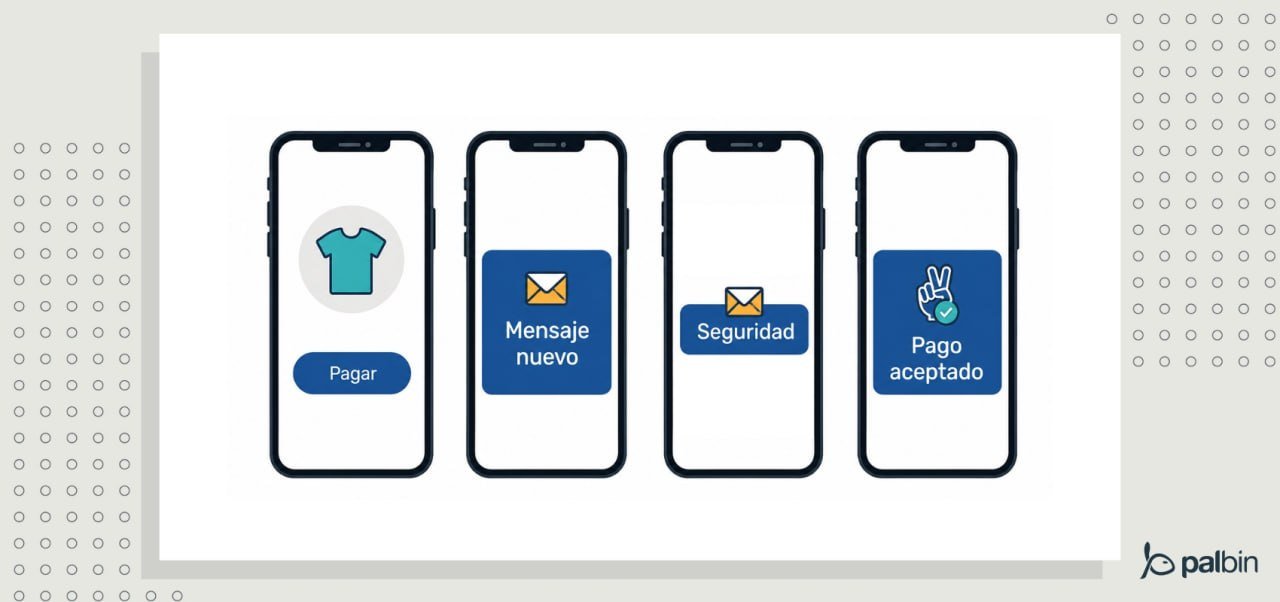

Desde que el protocolo de seguridad 3D Secure salió al mercado, el objetivo siempre ha sido el mismo: autentificar la identidad del usuario antes de autorizar una operación online.

Cuando el cliente ingresa los datos habituales de su tarjeta —número, fecha de caducidad y código CVV—, puede ser la entidad bancaria quien deba autentificar su identidad solicitando cierta información adicional que solo él puede conocer.

Por ejemplo:

- Un código enviado vía SMS al teléfono del cliente.

- Una contraseña o PIN.

- Un código generado a través de una app móvil o token de seguridad.

- Una confirmación desde la app del banco.

- Huella digital o reconocimiento facial.

Solo una vez completada la autenticación, el banco autoriza la operación o la deniega en caso de detectar algún error o riesgo.

Este proceso se realiza en un entorno completamente seguro. El comercio involucrado nunca tiene acceso a los datos solicitados al cliente. La transacción solo necesita la autorización del cliente y de la propia entidad bancaria.

Ventajas de sus medidas de seguridad

Como no podía ser de otra manera, su principal ventaja es el incremento de la seguridad en las transacciones online. Este protocolo ayuda a reducir delitos de robo, fraude o estafa, además de proteger los propios datos de los compradores.

Sin olvidarnos del efecto positivo que ejerce en los usuarios, los cuales pueden sentirse más seguros al saber que tanto su información como su dinero cuentan con una capa adicional de protección cada vez que realizan una operación.

Otra ventaja importante es que 3D Secure 2 mejora la experiencia de pago frente a versiones anteriores. Ya no se basa únicamente en códigos SMS o redirecciones incómodas, sino que permite procesos más fluidos, integrados en la propia página de pago o en la app del banco.

Además, en determinadas operaciones autenticadas correctamente, puede producirse una transferencia de responsabilidad ante ciertos fraudes, de forma que el comercio queda más protegido.

Consecuencias para el ecommerce

Pese a todas estas ventajas, 3D Secure no es un sistema perfecto. De hecho, tiene algunos inconvenientes a tener en cuenta, especialmente para los ecommerce, sea cual sea su sector.

El mayor problema de 3D Secure ha sido tradicionalmente la tasa de abandono que este protocolo podía generar justo en el momento en el que el cliente debía superar el proceso de autentificación.

Las razones son muy variadas: puede que el comprador no esté dispuesto a pasar por un proceso largo, que no tenga el móvil a mano, que su app bancaria falle o que aparezca un error en el proceso de cobro por parte del banco o de la pasarela de pago.

Por eso, para una tienda online es fundamental contar con una pasarela de pago actualizada, compatible con 3D Secure 2 y preparada para aplicar correctamente la autenticación reforzada cuando sea necesario.

En este punto, el comercio no suele gestionar directamente toda la parte técnica del protocolo. Lo habitual es que esta integración dependa del banco, la pasarela de pago o el proveedor de servicios de pago. Aun así, el ecommerce debe asegurarse de trabajar con soluciones compatibles y de ofrecer un proceso de compra claro, rápido y fiable.

Aparición de la versión 2.0

Con la llegada de la normativa europea PSD2, las entidades bancarias y proveedores de pago tuvieron que adaptarse a sistemas de autenticación reforzada para dotar de mayor seguridad los pagos online y prevenir delitos informáticos.

Para adaptarse a este cambio nació el protocolo 3D Secure 2, una versión que permite un mayor intercambio de información entre el comercio, el proveedor de pagos y la entidad bancaria. De esta forma, se acelera el proceso de autenticación, aumenta la seguridad del trámite y se reduce la posibilidad de fraude.

En el momento en el que el consumidor ingresa los datos de su tarjeta para confirmar un pago en cualquier plataforma online, el sistema puede determinar el riesgo de la operación en función de diferentes datos, como el importe, la moneda utilizada, el navegador web, el dispositivo, el historial de la transacción o la información disponible sobre el comercio.

Si se determina que el riesgo de la transacción es bajo, no se necesitará verificación adicional. Por el contrario, si se considera que el riesgo es alto, sí se requerirá una autenticación extra.

Una de las grandes mejoras de 3D Secure 2: no todos los pagos tienen que pasar por el mismo proceso. Algunos pueden completarse de forma casi automática, mientras que otros requieren una validación adicional.

3D Secure 2 y autenticación reforzada

Debido a estas normativas de seguridad, 3D Secure 2 se ha convertido en una solución clave para entidades bancarias, proveedores de servicios de pago y pasarelas que gestionan pagos online con tarjeta. En el caso de los ecommerce, lo importante es trabajar con una solución de pago compatible con SCA y 3D Secure 2.

Esto no significa que todos los ecommerce tengan que desarrollar el sistema por su cuenta, sino que deben trabajar con soluciones de pago preparadas para cumplir con la normativa y aplicar la autenticación reforzada cuando corresponda.

Podemos decir entonces que los cambios que trajo consigo la nueva versión de 3DS son positivos para las compras online. Por un lado, ayudan a reducir el fraude. Por otro, permiten que muchos pagos legítimos se aprueben sin añadir pasos innecesarios en el proceso de compra.

Para los comercios online, la clave está en mantener una pasarela de pago actualizada, revisar que el checkout funcione correctamente en móvil y evitar cualquier fricción innecesaria en el último paso de la compra

Comentarios

Buen artículo como anticipo de lo que vendrá o ya está aquí, ahora la pregunta sería: ¿Cómo debemos hacer para que esto sea así sin incumplir normativas o simplemente de ello se encargarán las bancos que tengamos como sistema de pago? ¿Debemos como e-comerce hacer algo o se encargarán las entidades?

Hola Victoria, de la gestión de 3d secure se tiene que encargar tu proveedor de pagos. En tu tienda online no tienes que hacer cambios ya que esta medida de seguridad solo afecta al momento final del pago. Simplemente consulta con tu proveedor de pagos con tarjeta de crédito si disponen del sistema de seguridad exigido para operar en España.

Deja un Comentario